甚麼是餐廳保險?

全面保障,讓您專注於美味與服務

經營飲食業是一場充滿熱情與挑戰的旅程。無論是美食的創造、餐廳服務的細節,還是顧客的笑容,每一刻都值得全心投入。然而,意外總是難以預料…

餐廳保險,就像一位可靠的夥伴,為您提供全方位的綜合保障,讓您無後顧之憂,專注於最重要的事:為顧客帶來美味與感動。

意外損失或損毀?我們為您承擔。

固定裝置、傢俬、設備、用具:全面覆蓋,讓您的餐廳硬體無後顧之憂。無論是裝修還是設備,我們都為您守護。

意外來襲,業務中斷?我們幫您渡過難關。

因意外導致業務中斷或受阻,我們補償您的額外開支。像一個無形的夥伴,幫助您快速恢復運營,減少損失。

現金流是命脈,我們為您守護。

保障包括劃線支票、上鎖夾萬或保險庫內之金錢、銀行營業時間內運送之金錢、辦公時間內店內現金等。

意外責任?我們為您扛起。

無論是因業務運作而產生的法律責任,還是因食物中毒所引發的糾紛,這些都可能為您帶來巨大的壓力與風險。餐廳保險的全方位第三者責任保障,正是為了讓您在面對這些挑戰時無後顧之憂。

餐廳保險也可附加勞工保險

保障範圍包括《僱員補償條例》

勞工保險保障範圍包括香港的《僱員補償條例》所訂定及民事法所裁定的僱主給予僱員因工傷亡之賠償。例如致命個案的補償金額、致命個案的殯殮費和醫護費,以及僱員因工受傷引致永久地完全喪失工作能力的補償金額等。保險保障包括:

如僱員因工受傷,以致永久地喪失工作能力或部分喪失工作能力,僱主須支付的補償。

如經註冊醫生或僱員補償評估委員會證明僱員必須缺勤,僱主須支付工傷病假錢。工傷病假錢的款額是僱員遭遇意外時,每月收入與暫時不能工作期間每月收入差額的五分四。

僱主須支付僱員在工傷期間因醫治而招致的醫療費(包括診金、入住醫院、藥物、治療物品及藥用敷料的費用等)。

若僱員在受僱工作期間因工遭遇意外以致死亡,僱主須向僱員在生的家庭成員支付補償,也包括殯葬費和醫護費等的補償。

包括痛楚、痛苦及喪失生活樂趣的損失 (PSLA)、收入及將來工作能力的損失,以及特別賠償 (Special Damages,即醫療費、補品費、交通費等)等的補償及律師費用。

餐廳保費

GinsMall幫您揾最好的餐廳保險報價,以下保費價錢只作參考之用

- 中式菜舘

- 西式餐廳

侍應及厨師

共9位員工

年薪約HK$170萬

裝修約100萬

存貨約15萬

- 中式火鍋

- 韓式燒烤

侍應及厨師

共5位員工

年薪約HK$85萬

裝修約100萬

存貨約10萬

- 糖水舖

- 飲品店

餐飲員工

共5位員工

年薪約HK$80萬

裝修約50萬

存貨

- 港式茶餐廳

- 日式居酒屋

侍應及厨師

共6位員工

年薪約HK$130萬

裝修約120萬

存貨約10萬

- 東南亞美食

- 泰菜越菜坡菜

侍應及厨師

共4位員工

年薪約HK$90萬

裝修約70萬

存貨約10萬

- 美食到會

- 後勤厨房

厨師

共3位員工

年薪約HK$88萬

裝修

存貨

購買餐廳保險流程

只需要4步,便可輕鬆購買餐廳保險

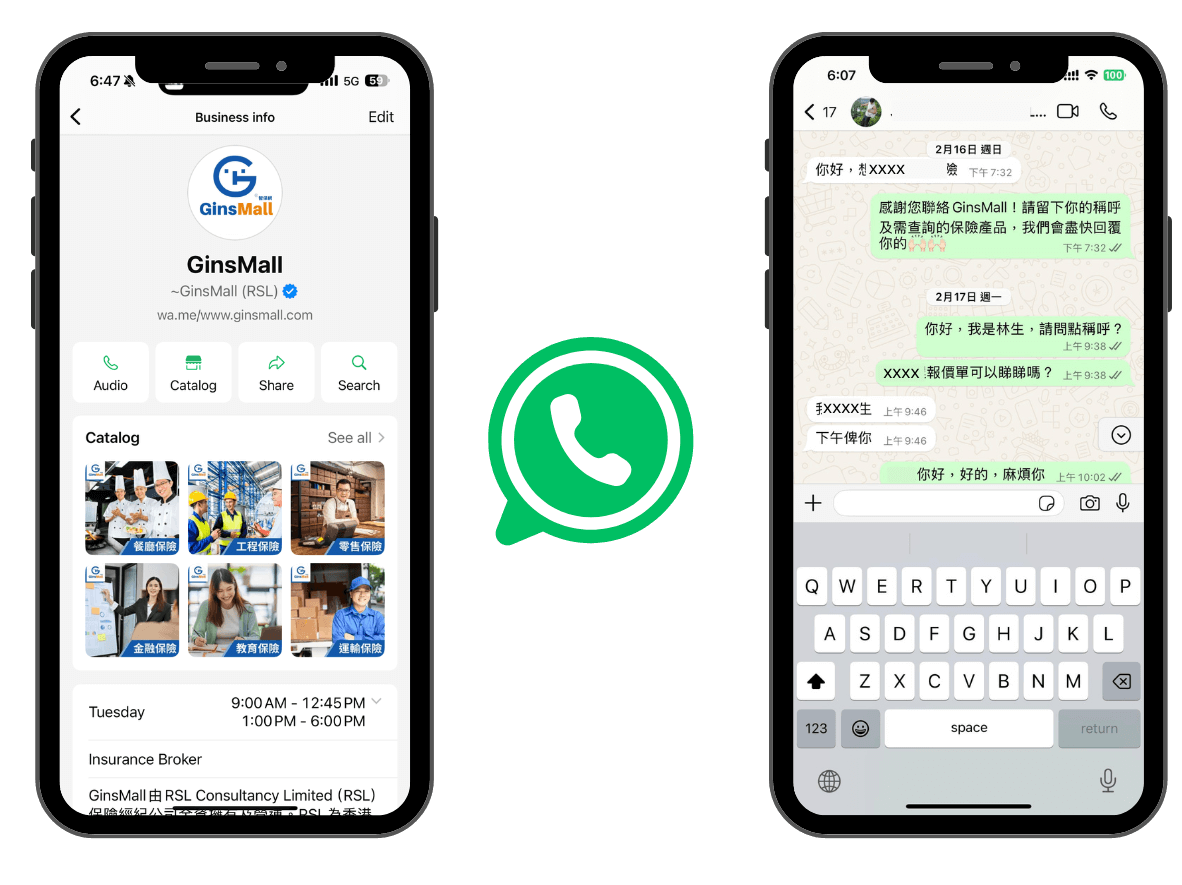

WhatsApp查詢

你可以透過 WhatsApp 查詢向我們勞工保險保費或其他保險上的問題。你只需將相關資料(如公司名稱、餐廳性質及地址、營業時間、員工人數、職位及年薪等)發送至我們的 WhatsApp 號碼,我們便會有專業保險顧問為你服務。

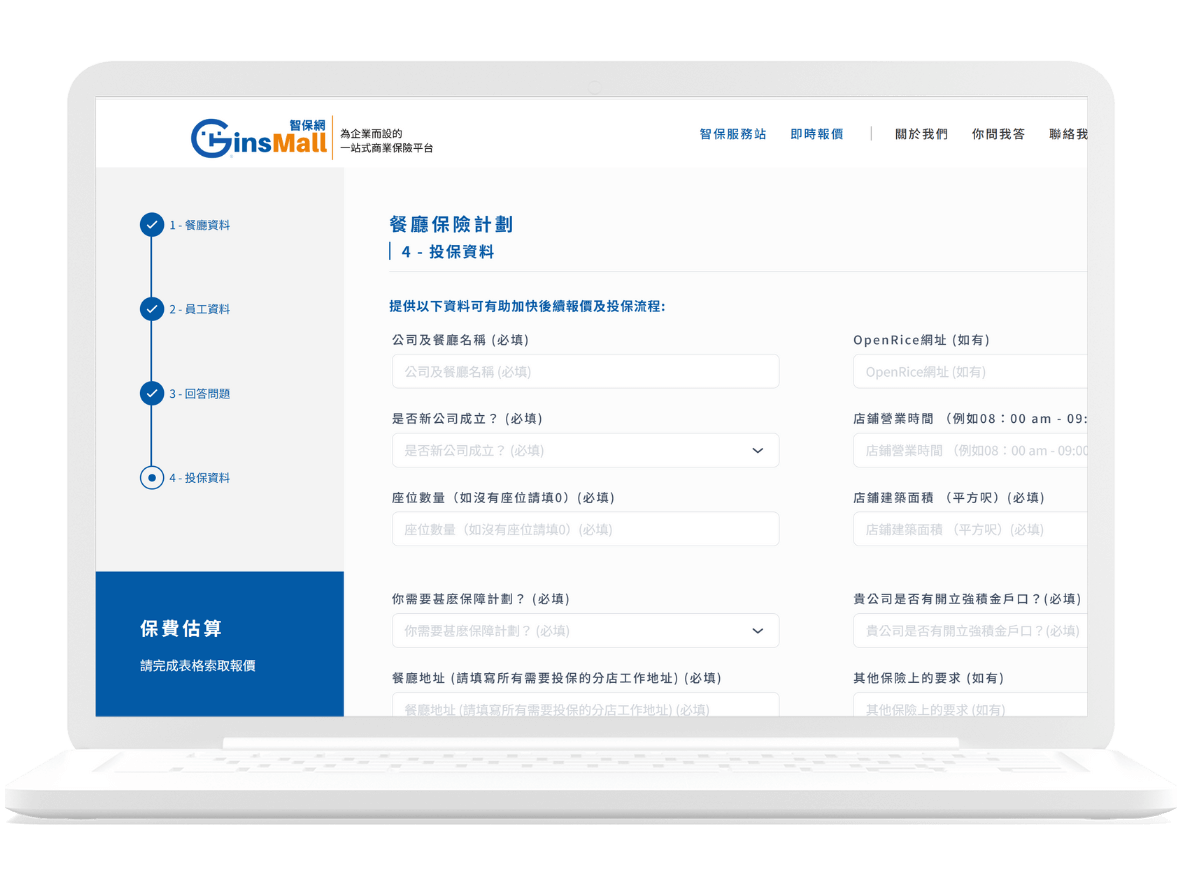

在網上登記查詢

自助網上登記查詢是一種快捷途徑,指定行業或工種更可以即時索取估算保費。你只需登入我們的網站,填寫相關投保資料,系統便會自動計算並顯示保費金額。讓你心目中更有預算。

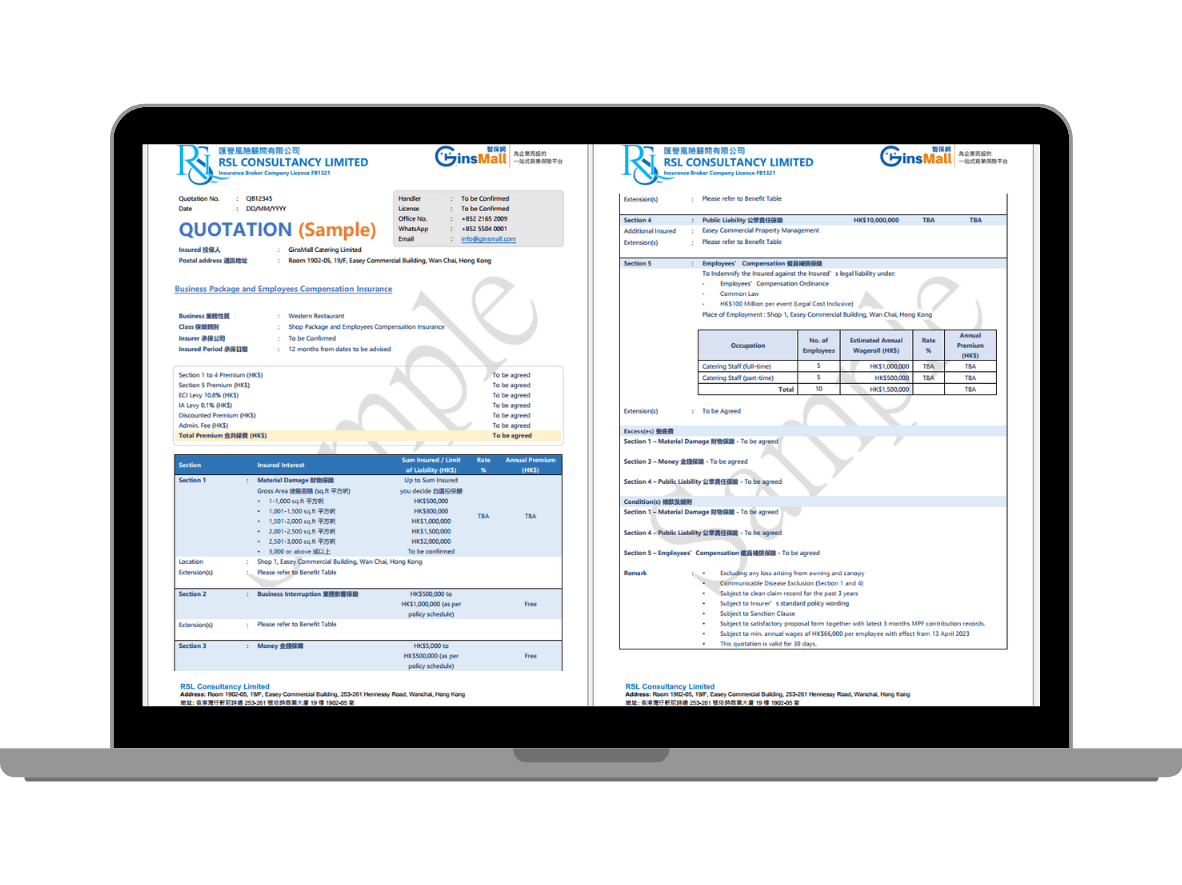

發出報價單

我們將會在1-2個工作天給你正式報價(如比較大型或連鎖餐廳,可能需要3-4個工作日)。報價單會列明詳細的保險條款,不保事項和保費等。

列明保險條款

我們的報價單會列明以下條款,讓你清楚明白條款內容:報價包括:公司名稱、投保額、保障範圍、特別條款或限制(如有)、額外擴展條款及不保事項等。

WhatsApp確認

當你確認我們發出的報價單後,你可以透過WhatsApp通知我們及提交以下資料進行投保,例如:已填妥或簽署的投保書、過往3個月的強積金記錄及付款記錄等。

網上確認

當你確認我們發出的報價單後,你可以透過myGins確認我們及提交以下資料進行投保,例如包括:已填妥或簽署的投保書、過往3個月的強積金記錄及付款記錄等。

電子保單

當我們收到付款後,我們會通知保險公司發出保單,如保險公司發出的是電子保單,我們便會電郵或WhatsApp保單給你作記錄,你也可以同時透過我們myGins查看保單。

實體保單

當我們收到付款後,我們會通知保險公司發出保單,如保險公司發出的是實體保單,我們便會郵寄保單到貴公司的通訊地址,你也可以同時透過我們myGins查看保單。

我們的服務

GinsMall ~ 您的專業保險顧問

在商業運營中,風險無處不在。透過我們的平台,中小企業可以獲得針對性的保險方案,這些方案能夠有效減低潛在風險所帶來的經濟損失。無論是財物損失、業務中斷還是責任風險等,適當的保險配置能幫助企業降低風險成本,保障企業的長期穩定運行。

我們的專業團隊將根據不同企業的特點和需求,幫助客戶設計完善的風險管理方案。這包括對企業現有風險的評估、風險控制措施以及適合的保險產品的選擇。我們的目標是確保每一位客戶都能找到最符合其業務需求的保險解決方案,從而提升整體風險管理能力。

在保險理賠過程中,迅速且公正的處理對企業至關重要。我們致力於確保客戶在理賠上得到公平及公正的處理方案。我們提供清晰的指導和支持,幫助客戶在需要時獲得應得的賠償,減少理賠期間對企業運營造成的影響。

我們的專業團隊向客戶提供詳細的索賠指引,幫助客戶了解整個索賠流程及其要求。從索賠申請的準備工作開始,我們將指導您如何準備所需的索賠文件和證據,並確保您在索賠過程中清楚了解每一個步驟。這樣,客戶能夠以更自信的姿態面對索賠過程,減少因流程不明而產生的焦慮和困惑。

在工傷索賠的情況下,有效的溝通至關重要。我們將支援客戶與工傷僱員之間的有效溝通,協助收集和整理工傷索賠所需的文件,確保所有信息完整且準確。通過這一過程,我們旨在避免不必要的誤解和延誤,幫助客戶順利處理工傷案件,並促進僱主與僱員之間的和諧關係。

我們的團隊隨時準備為客戶提供專業的索賠建議,協助客戶釐清各種索賠情況的具體要求和最佳做法。如果有需要,我們還會協調保險公司聘用公證行及私家偵探,對案件進行調查,以確保索賠過程和索賠方案的公平公正。這種專業的支持不僅能幫助客戶提高索賠成功的機會,還能增強客戶對整個索賠過程的信任。

我們的保險服務不受限於單一保險公司,而是擁有來自多家公司的專業知識。這種靈活性使我們能夠根據客戶的具體需求,提供量身定制的保險建議。無論您需要勞工保險、財物保險還是責任保險,我們都能為您提供最新的市場資訊,幫助您做出明智的保險決策。這樣,您將能夠選擇最適合您的保險產品,享受更全面的服務。

在繁忙的商業環境中,時間就是金錢。我們的服務設計旨在幫助客戶節省管理保險的時間。客戶只需提供一次投保資訊,我們便能透過我們的網絡獲取多家保險公司的報價和保障細節。這樣,客戶無需逐間保險公司聯繫或填寫多份申請表,從而大大簡化了投保流程,讓您能夠更加專注於業務的其他重要方面。

我們與超過20間知名可靠的保險公司合作,這使我們能夠為客戶提供多樣化的選擇。客戶可以輕鬆比較不同保險公司的產品、保障範圍、條款和價格,並找到最適合的方案。這種靈活性不僅能讓客戶獲得最佳的價值,還能根據客戶的特定需求進行量身定制,確保每位客戶都能獲得最理想的保險保障。

客戶評價

看看客戶對我們都有什麼評價?

我們非常滿意貴公司的服務!報價非常全面,涵蓋了我們餐廳的所有需求。團隊的回應非常專業且及時,讓我們感受到極高的效率與誠意。將來我開分店的時候,也會找你們繼續合作!

從一開始的諮詢到最終簽約,整個過程都非常流暢。貴公司提供了清晰的保障方案,並細心解釋了每一個細節,讓我們完全放心。特別是第三者責任保障,真正解決了我們的後顧之憂。非常感謝!

作為一家新開的餐廳,我們對保險一無所知,但貴公司的團隊耐心地為我們推薦了最合適的方案。他們的專業態度和快速回應讓我們印象深刻。現在我們可以專注於經營,因為知道一切都在保障之中。

常見問題

對餐廳保險有很多疑問?我們一一解答

可以的,你可以只買勞工保險。我們的計劃由多間不同的保險公司提供,因為計劃的保費可能隨行業的性質,員工的人數和平均月薪而改變,而有些保險公司提供的全面計劃保費有機會比提供勞保計劃的保險公司保費為低。因此我們建議多比較或向我們專業保險顧問查詢。

計劃是設有自負額的,但自負額並不包括勞工保險及公司醫療保險。自負額的目的是鼓勵客戶謹慎使用保險,使客人能夠在保費和保險利益之間取得平衡及可降低保費。同時提高保險效率,平衡客戶利益及風險成本。

可以的,一般只要投保勞工保險時超過2-3名員工,保險公司都可以提供不記名的勞工保險。

不可以只為一位兼職員工購買勞工保險,除非是「一換一」的情況。所謂「一換一」,是指原本聘請了員工A,但A離職後由員工B接替,這種情況下可以視為替換,只需為一個職位購買保險。

然而,如果你同時聘請了A、B、C、D、E等多位員工,即使他們的工作日數和時間不同(例如輪流上班),你仍需要為所有員工購買相應的勞工保險,不能只為其中一人投保。換句話說,必須根據實際聘用的員工人數來購買足夠的保險。

需要的,如果員工更改了工作地點或店鋪搬了新地址,需要盡快通知我們。因為保單會記錄了店鋪/辦公室詳細地址,我們需要通知保險公司及發出批單去更改地址詳情。

每間保險公司都設有不同的索償期限,如不幸發生意外,我們建議盡快向我們及保險公司提出,以免觸犯保單條款。如有任何索償疑問,歡迎隨時聯絡我們的專業保險顧問。

每個索償個案都不同,而每間保險公司理賠的速度也不盡相同。因此我們很難確實有一個時間確定索償申請需時多久才完成。如有任何疑問,你可以向我們的專業保險顧問查詢。

如僱員因工受傷,以致 暫時喪失工作能力(即經註冊醫生、註冊中醫、註冊牙醫或僱員補償評估委員會證明,僱員暫時喪失工作能力的期間),僱主須支付下列補償(視乎個別個案而定)

1. 按期付款(俗稱工傷病假錢)

2. 醫療費

3. 義製人體器官及外科器具的費用

由於每個個案都不一樣,請盡早與我們的專業保險顧問聯絡。因很多時候都要各方配合下才能成事,所以我們會與你和保險公司一同商討如何處理員工不合作的問題。

1.選擇所查詢的保險產品後,在網上平台輸入基本資料

2.立即獲取初步報價單

3.註冊 / 登入帳戶內辨理投保手續,或於網上填寫資料直接提交你的投保申請

指定保險3分鐘內即可獲取初步報價單。

確定報價及提交所需申請文件後,我們的團隊會在1-2個工作天內完成審核,一經批核,我們便會以電郵/WhatsApp方式通知你,最快可於1個工作天內確認您的保單起保日期。

客戶需要透過我們的網上系統 / WhatsApp完成投保程序,但我們專業的顧問團隊會隨時為你提供協助。

歡迎透過以下途徑與我們聯絡:

電郵:info@ginsmall.com

WhatsApp:5504 0001

辦公時間:星期一至星期五:上午9時至下午6時

星期六、日及公眾假期:休息

我們都會盡力確保所有投保或查詢過程及個人資料都保密及安全,當您提交資料後,我們會使用電郵或WhatsApp聯絡您,而後續的查詢、報價、投保均經過WhatsApp / 電郵或會員系統加密處理 (個人保險產品除外)。

投保資料越詳細,才有助我們分析和幫您取得更合適的保險,也有助我們幫您盡力調低保費。如果資料不全,保險公司較難評估投保風險,會造成保險公司給出較高的保費來減低風險。因此,資料的準確性及詳細程度對您投保保險時是絕對有幫助的。

GinsMall網上保險平台由RSL Consultancy Limited(RSL)保險經紀公司全資擁有及營運。RSL是一間獲香港香港保監局認可的持牌保險經紀公司(牌照號碼:FB1321)及保險顧問聯會(HKCIB)會員(登記號碼: 0570),風險管理和理賠顧問公司。

RSL是一間獲香港香港保監局認可的持牌保險經紀公司(牌照號碼:FB1321)及保險顧問聯會(HKCIB)會員(登記號碼: 0570),風險管理和理賠顧問公司。

相較於傳統的保險經紀公司,RSL/GinsMall不僅僅以追求最低保費為主要目標。我們的主要目標是幫助客戶深入了解其風險並設計完善的風險管理方案,以降低風險成本。同時,我們確保客戶在理賠時能夠獲得迅速、公平和公正的處理方案。

保險諮詢 – 我們與客戶合作,瞭解他們的需求和風險情況,並提供專業的保險諮詢。他們可以解釋不同類型的保險政策、保險條款和保險費用,並説明客戶瞭解適合他們的保險需求。

保單管理 – 一旦保險購買完成,保險經紀公司可以説明客戶管理他們的保單。他們可以提供保單影本、更新保單資訊、處理保單變更請求,並協助客戶處理保單索賠。

風險評估 – 保險經紀公司可以對客戶的風險狀況進行評估,並提供相應的風險管理建議。他們可以説明客戶制定風險管理策略,以減少潛在的風險和損失。

市場分析 – 保險經紀公司會對保險市場進行研究和分析,以瞭解不同保險產品的價格、覆蓋範圍和服務品質。他們可以向客戶提供市場趨勢和最新的保險資訊,以説明客戶做出明智的決策。

是的,凡經 GinsMall 報價是免費的。此外,我們還提供免費的專業保險顧問服務,以確保您能夠獲得最合適的保險方案和建議。

保險公司

我們與多家在勞工保險領域擁有豐富經驗和優質服務的保險公司合作