工程種類

我們為多種工程提供保險服務

單次 vs 全年

單次工程與全年工程保險的選擇

單次工程保險是一種針對單一工程項目的保險方案,適合工程數量不固定或工程類型多樣的公司。以下是其三個主要特點:

單次工程保險的保費是根據該次工程的規模和風險而定,無需預繳未來工程的費用。

這意味著每次工程的保費獨立計算,適合工程數量不固定或工程類型多樣化的公司。

每次工程的保單內容可以根據具體需求進行調整,確保保險範圍與工程風險相匹配。

這種靈活性使得保險更具針對性,能夠更好地滿足不同工程的需求。

單次工程保險特別適合小型或不定期進行的工程,因為無需承擔全年保險的最低消費。

對於工程數量較少或工程規模較小的企業來說,這是一種更經濟的選擇。

全年工程保險是一種覆蓋全年所有工程項目的保險方案,適合工程量大且穩定的公司。以下是其三個主要特點:

全年工程保險的保費是固定的,不受市場波動影響,並且適用於全年內的所有工程。

這使得企業在投標時更容易預算保險成本,並能更靈活地制定報價策略。

全年工程保險無需為每單工程單獨報價,保單一經發出即可用於全年內的工程。

這大大節省了時間和行政成本,特別適合工程數量較多或工程頻繁的企業。

全年工程保險適合工程量大且穩定的公司,因為一次繳清保費後,全年內的工程都無需額外購買保險。

這對於需要頻繁進行工程項目的公司來說,是一種高效且經濟的選擇。

甚麼是工程保險 (CAR)?

Contractors' All Risks

Contractors All Risks(英文簡稱:CAR)

中文名稱:建築工程全險、建築工程一切全險、工程綜合保險、建築商工程一切險等等

這種保單提供廣泛範圍的建築工程項目風險保障,它旨在保護承建商、分判商、項目所有者,以及其他相關方免受工程期間可能發生的財務損失或法律責任。

CAR 保險的主要保障包括:

CAR 保險涵蓋建築工地、材料、設備和已完工作但未交付的實物損失,如火災、盜竊、自然災害和意外事故等。

提供因承建商或分判商疏忽引致的第三者身體受傷或財物損失所需負上的法律責任保障。第三者責任保險如何索償?了解更多 >>

勞工保險

保障範圍包括《僱員補償條例》

「工程的勞工保險是按工程合約形式購買,保費計算方式並非基於年薪或日薪,且員工人數不受限制。」

勞工保險保障範圍包括香港的《僱員補償條例》所訂定及民事法所裁定的僱主給予僱員因工傷亡之賠償。例如致命個案的補償金額、致命個案的殯殮費和醫護費,以及僱員因工受傷引致永久地完全喪失工作能力的補償金額等。勞工保險如何索償?了解更多 >>

如僱員因工受傷,以致永久地喪失工作能力或部分喪失工作能力,僱主須支付的補償。

如經註冊醫生或僱員補償評估委員會證明僱員必須缺勤,僱主須支付工傷病假錢。工傷病假錢的款額是僱員遭遇意外時,每月收入與暫時不能工作期間每月收入差額的五分四。

僱主須支付僱員在工傷期間因醫治而招致的醫療費(包括診金、入住醫院、藥物、治療物品及藥用敷料的費用等)。

若僱員在受僱工作期間因工遭遇意外以致死亡,僱主須向僱員在生的家庭成員支付補償,也包括殯葬費和醫護費等的補償。

包括痛楚、痛苦及喪失生活樂趣的損失 (PSLA)、收入及將來工作能力的損失,以及特別賠償 (Special Damages,即醫療費、補品費、交通費等)等的補償及律師費用。

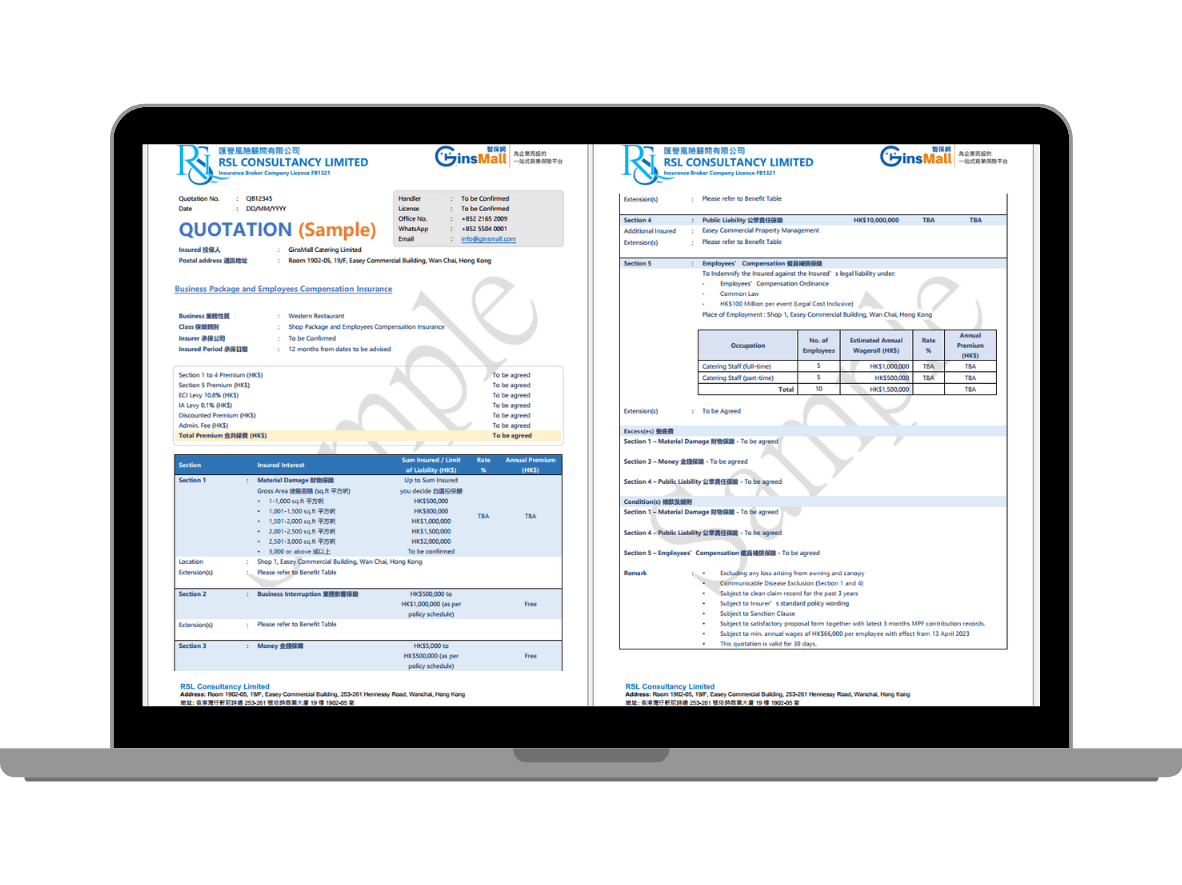

工程保費

GinsMall幫您揾最好的工程保險報價,以下保費價錢只作參考之用

- 打拆露台

- 更換欄河

工程額HK$60萬

政府物業

第三者責任賠償額

HK$500萬

工程期2個月

- 安裝保安系統

- 使用工作台

工程額HK$100萬

政府共公設施

第三者責任賠償額

HK$1000萬

工程期6個月

- 裝拆工作台

- 離地面高8米

工程額HK$25萬

碼頭/機場

第三者責任賠償額

HK$1000萬

工程期3個月

購買工程保險流程

只需要4步,便可輕鬆購買工程保險

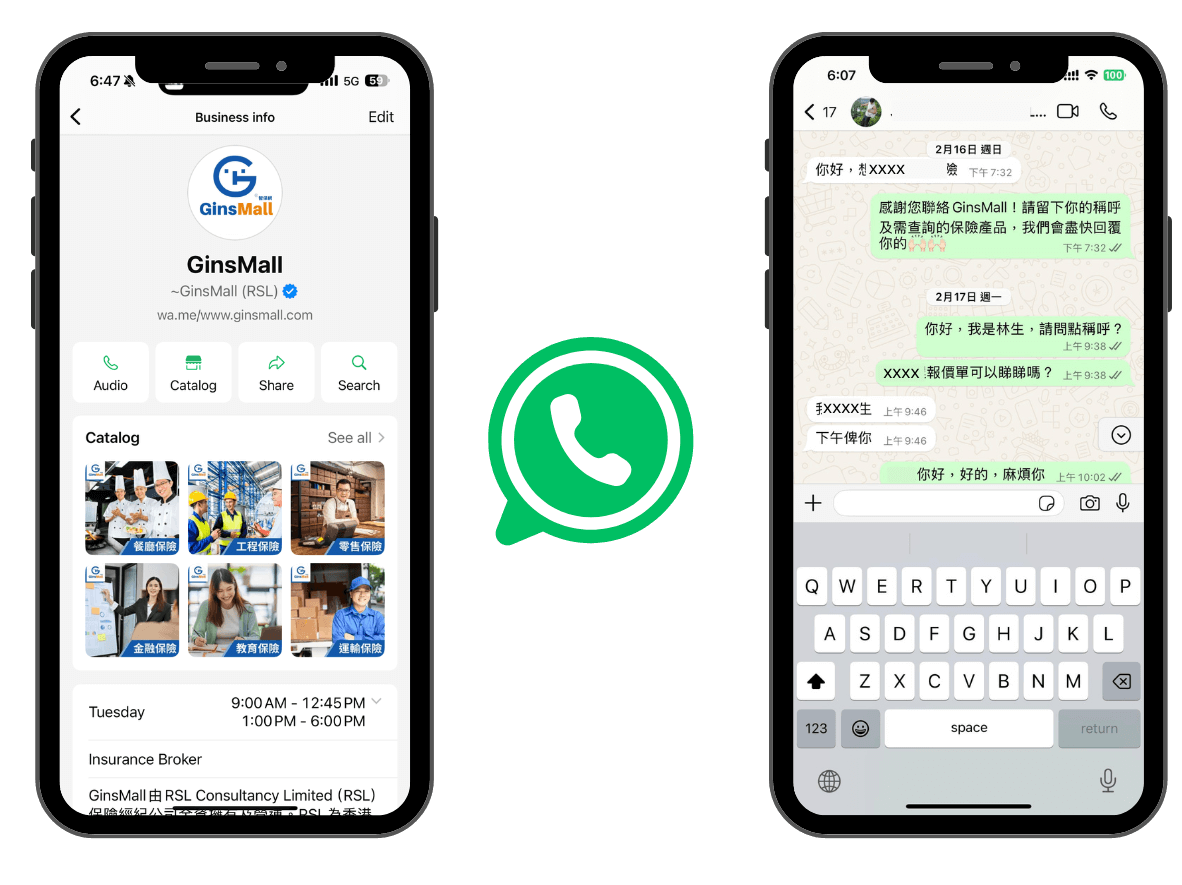

WhatsApp查詢

你可以透過 WhatsApp 查詢向我們勞工保險保費或其他保險上的問題。你只需將相關資料(如工程內容、工程金額、工程地址及工程報價單等)發送至我們的 WhatsApp 號碼,我們便會有專業保險顧問為你服務。

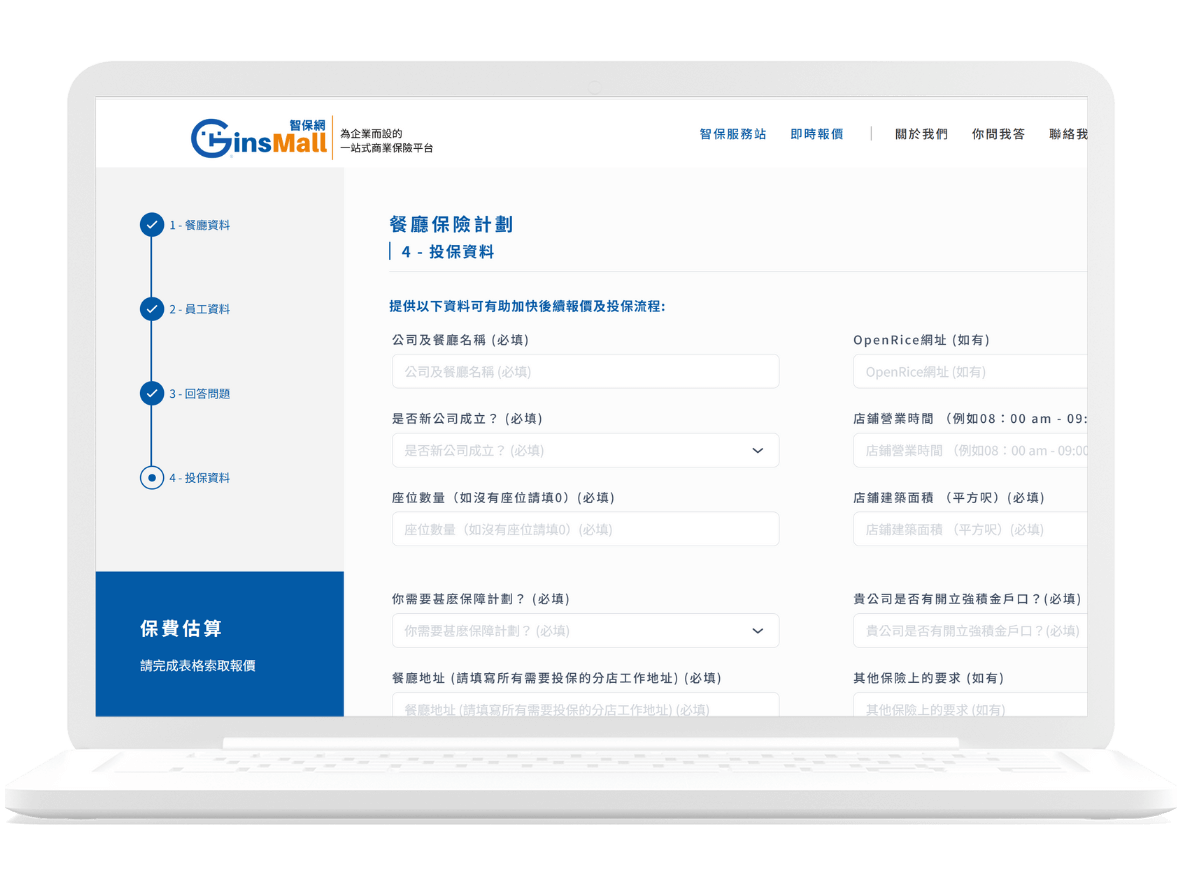

在網上登記查詢

自助網上登記查詢是一種快捷途徑,指定工程更可以即時索取估算保費。你只需登入我們的網站,填寫相關投保資料,系統便會自動計算並顯示保費金額。讓你心目中更有預算。

發出報價單

我們將會在1-2個工作天給你正式報價(如比較大型或複雜的工程,可能需要3-4個工作日)。報價單會列明詳細的保險條款,不保事項和保費等。

列明保險條款

我們的報價單會列明以下條款,讓你清楚明白條款內容:報價包括:工程內容、工程金額、工程期、最高賠償額 、特別條款或限制(如有)、額外擴展條款及不保事項等。

WhatsApp確認

當你確認我們發出的報價單後,你可以透過WhatsApp通知我們及提交以下資料進行投保,例如:簽署我們的報價單及提供付款記錄等。

網上確認

當你確認我們發出的報價單後,你可以透過myGins確認我們及提交以下資料進行投保,例如:簽署我們的報價單及提供付款記錄等。

電子保單

當我們收到付款後,我們會通知保險公司發出保單,如保險公司發出的是電子保單,我們便會電郵或WhatsApp保單給你作記錄,你也可以同時透過我們myGins查看保單。

實體保單

當我們收到付款後,我們會通知保險公司發出保單,如保險公司發出的是實體保單,我們便會郵寄保單到貴公司的通訊地址,你也可以同時透過我們myGins查看保單。

我們的服務

GinsMall ~ 您的專業保險顧問

在商業運營中,風險無處不在。透過我們的平台,中小企業可以獲得針對性的保險方案,這些方案能夠有效減低潛在風險所帶來的經濟損失。無論是財物損失、業務中斷還是責任風險等,適當的保險配置能幫助企業降低風險成本,保障企業的長期穩定運行。

我們的專業團隊將根據不同企業的特點和需求,幫助客戶設計完善的風險管理方案。這包括對企業現有風險的評估、風險控制措施以及適合的保險產品的選擇。我們的目標是確保每一位客戶都能找到最符合其業務需求的保險解決方案,從而提升整體風險管理能力。

在保險理賠過程中,迅速且公正的處理對企業至關重要。我們致力於確保客戶在理賠上得到公平及公正的處理方案。我們提供清晰的指導和支持,幫助客戶在需要時獲得應得的賠償,減少理賠期間對企業運營造成的影響。

我們的專業團隊向客戶提供詳細的索賠指引,幫助客戶了解整個索賠流程及其要求。從索賠申請的準備工作開始,我們將指導您如何準備所需的索賠文件和證據,並確保您在索賠過程中清楚了解每一個步驟。這樣,客戶能夠以更自信的姿態面對索賠過程,減少因流程不明而產生的焦慮和困惑。

在工傷索賠的情況下,有效的溝通至關重要。我們將支援客戶與工傷僱員之間的有效溝通,協助收集和整理工傷索賠所需的文件,確保所有信息完整且準確。通過這一過程,我們旨在避免不必要的誤解和延誤,幫助客戶順利處理工傷案件,並促進僱主與僱員之間的和諧關係。

我們的團隊隨時準備為客戶提供專業的索賠建議,協助客戶釐清各種索賠情況的具體要求和最佳做法。如果有需要,我們還會協調保險公司聘用公證行及私家偵探,對案件進行調查,以確保索賠過程和索賠方案的公平公正。這種專業的支持不僅能幫助客戶提高索賠成功的機會,還能增強客戶對整個索賠過程的信任。

我們的保險服務不受限於單一保險公司,而是擁有來自多家公司的專業知識。這種靈活性使我們能夠根據客戶的具體需求,提供量身定制的保險建議。無論您需要勞工保險、財物保險還是責任保險,我們都能為您提供最新的市場資訊,幫助您做出明智的保險決策。這樣,您將能夠選擇最適合您的保險產品,享受更全面的服務。

在繁忙的商業環境中,時間就是金錢。我們的服務設計旨在幫助客戶節省管理保險的時間。客戶只需提供一次投保資訊,我們便能透過我們的網絡獲取多家保險公司的報價和保障細節。這樣,客戶無需逐間保險公司聯繫或填寫多份申請表,從而大大簡化了投保流程,讓您能夠更加專注於業務的其他重要方面。

我們與超過20間知名可靠的保險公司合作,這使我們能夠為客戶提供多樣化的選擇。客戶可以輕鬆比較不同保險公司的產品、保障範圍、條款和價格,並找到最適合的方案。這種靈活性不僅能讓客戶獲得最佳的價值,還能根據客戶的特定需求進行量身定制,確保每位客戶都能獲得最理想的保險保障。

只需1個工作天

發出保險證明 (Cover Note)

當您向我們提交所有必要的投保資料和文件(例如保費等)後,保險公司會在一個工作天內為您發出暫保單(也稱為臨時保單或承保通知書,英文是Cover Note / Certificate)。這份暫保單的作用是讓您能夠在正式保單簽發之前,先行證明已購買保險獲得保險保障。

為何選擇 GinsMall?

為什麼選擇我們(保險經紀公司)而不是直接找代理人或保險公司?

客戶評價

看看客戶對我們都有什麼評價?

作為一家建築工程公司,我們對工程保險的需求非常複雜,但你們提供了專業且度身定制的解決方案。你們不僅詳細解釋了每一項條款,還幫助我們選擇了最適合的保險組合,確保我們的項目風險得到全面保障。你們的服務非常細心,讓我們感到非常安心!

我們是一家工程承包商,過去曾因保險理賠問題遇到不少麻煩。自從與你們合作後,你們的專業團隊不僅為我們設計了全面的保險方案,還在理賠過程中提供了極大的支援。你們的快速反應和專業建議讓我們節省了大量時間和成本,非常值得信賴!

你們在工程保險領域的專業知識令人印象深刻。你們不僅為我們的基礎設施項目提供了全面的風險評估,還根據我們的預算設計了最具成本效益的保險方案。你們的服務態度非常友好,溝通順暢,讓我們感受到你們真正站在我們的角度思考問題。

常見問題

對勞工保險有很多疑問?我們一一解答

保單上的投保人可以包括業主、租戶、總承建商及其分包商等。如有需要,還可以附加大廈的管理公司名稱。

「自付額」又稱為「墊底費」,是指每一意外事故發生時,投保人(即被保險人)必須自行負擔的金額。保險公司僅對超過自付額的部分負賠償責任。

準確申報工程內容和工程額可以避免購買不合適的保單。我們會與投保人溝通,瞭解工程的詳細內容和合約金額,從而提供最合適的保險方案。

第三者責任最高賠償額一般視工程大小及風險程度而定,最少應購買5百至1千萬的最高賠償額。如果工程額較大或風險較高,建議購買1千5百萬至2千萬的賠償額。我們提供多個賠償額選擇,以滿足不同投保人的需要。

保險公司會在保單上訂立不同的條款,包括除外責任。如果保單上不適當附加除外責任,可能會導致保險公司拒賠。因此,我們會與投保人保持溝通,定制合適的保險方案。

在下列情況下,僱主不需要負上補償的責任:

1.有關的傷害並不導致永久喪失工作能力,亦不阻礙該僱員在正常的工作中賺取全數工資;

2.有關傷害是僱員自己故意做成;

3.有關死亡或喪失工作能力源自的傷害(包括《僱員補償條例》中所訂明的職業病),僱員向其僱主作出虛假聲明,指稱自己從未有受該等傷害;或

4.有關傷害是直接歸咎於僱員對毒品或酒精上癮,而該傷害並不導致僱員死亡或嚴重和永久喪失工作能力。

另外,就《僱員補償條例》之任何法律程序而言,在證明到該僱員所承受的傷害是歸咎於其 嚴重及故意行為失當 ,或者該僱員故意加劇因工及在僱用期間遭遇意外而致的傷害,任何就該傷害之賠償申索將會被拒絕。除有關傷害導致死亡或嚴重喪失工作能力,法庭在考慮所有因素後可能根據該條例或法庭認為合適的某部分而頒令賠償。

若然僱員在下列情況受傷,該僱員將被視為因工及在僱用期間遭遇意外而受傷,而僱主亦需負上賠償責任:

1.僱員以乘客的身分乘搭其僱主操控或安排的交通工具,往返工作地方(如該僱員為公共交通工具之乘客則例外);

2.僱員因工作關係,駕駛或操作由僱主安排或提供的交通工具,由直接路線在往返其居所及工作地點途中;

3.在八號或以上颱風訊號或紅色 / 黑色暴雨警告生效期間,僱員在該日的工作時間開始前四小時內,以直接路線由其居所前往其工作地點途中,或在該日的工作時間終止後四小時內,由其工作地點前往其居所途中;或

4.僱員在僱主許可下,為了其受僱從事的工作,並在與此工作有關的情況下,以乘客身分乘搭任何交通工具,在往返香港與香港以外地方途中,或往返任何香港以外地方與任何其他地方途中。

如僱員在香港以外於受僱工作期間因工遭遇意外以致身體受傷或死亡,而其僱傭合約是在香港與僱主訂立,以及有關僱主是在香港經營業務的人,則該僱主亦須負起《僱員補償條例》的賠償責任。

如僱員因工受傷,以致 暫時喪失工作能力(即經註冊醫生、註冊中醫、註冊牙醫或僱員補償評估委員會證明,僱員暫時喪失工作能力的期間),僱主須支付下列補償(視乎個別個案而定)

1. 按期付款(俗稱工傷病假錢)

2. 醫療費

3. 義製人體器官及外科器具的費用

如僱員因工受傷,以致永久地喪失工作能力,僱主須支付下列補償(視乎個別個案而定):

1. 按期付款(俗稱工傷病假錢)

2. 醫療費

3. 義製人體器官及外科器具的費用

4. 永久地喪失工作能力的補>

5. 依靠他人照顧的額外補償金

1.選擇所查詢的保險產品後,在網上平台輸入基本資料

2.立即獲取初步報價單

3.註冊 / 登入帳戶內辨理投保手續,或於網上填寫資料直接提交你的投保申請

指定保險3分鐘內即可獲取初步報價單。

確定報價及提交所需申請文件後,我們的團隊會在1-2個工作天內完成審核,一經批核,我們便會以電郵/WhatsApp方式通知你,最快可於1個工作天內確認您的保單起保日期。

客戶需要透過我們的網上系統 / WhatsApp完成投保程序,但我們專業的顧問團隊會隨時為你提供協助。

歡迎透過以下途徑與我們聯絡:

電郵:info@ginsmall.com

WhatsApp:5504 0001

辦公時間:星期一至星期五:上午9時至下午6時

星期六、日及公眾假期:休息

我們都會盡力確保所有投保或查詢過程及個人資料都保密及安全,當您提交資料後,我們會使用電郵或WhatsApp聯絡您,而後續的查詢、報價、投保均經過WhatsApp / 電郵或會員系統加密處理 (個人保險產品除外)。

投保資料越詳細,才有助我們分析和幫您取得更合適的保險,也有助我們幫您盡力調低保費。如果資料不全,保險公司較難評估投保風險,會造成保險公司給出較高的保費來減低風險。因此,資料的準確性及詳細程度對您投保保險時是絕對有幫助的。

GinsMall網上保險平台由RSL Consultancy Limited(RSL)保險經紀公司全資擁有及營運。RSL是一間獲香港香港保監局認可的持牌保險經紀公司(牌照號碼:FB1321)及保險顧問聯會(HKCIB)會員(登記號碼: 0570),風險管理和理賠顧問公司。

RSL是一間獲香港香港保監局認可的持牌保險經紀公司(牌照號碼:FB1321)及保險顧問聯會(HKCIB)會員(登記號碼: 0570),風險管理和理賠顧問公司。

相較於傳統的保險經紀公司,RSL/GinsMall不僅僅以追求最低保費為主要目標。我們的主要目標是幫助客戶深入了解其風險並設計完善的風險管理方案,以降低風險成本。同時,我們確保客戶在理賠時能夠獲得迅速、公平和公正的處理方案。

保險諮詢 – 我們與客戶合作,瞭解他們的需求和風險情況,並提供專業的保險諮詢。他們可以解釋不同類型的保險政策、保險條款和保險費用,並説明客戶瞭解適合他們的保險需求。

保單管理 – 一旦保險購買完成,保險經紀公司可以説明客戶管理他們的保單。他們可以提供保單影本、更新保單資訊、處理保單變更請求,並協助客戶處理保單索賠。

風險評估 – 保險經紀公司可以對客戶的風險狀況進行評估,並提供相應的風險管理建議。他們可以説明客戶制定風險管理策略,以減少潛在的風險和損失。

市場分析 – 保險經紀公司會對保險市場進行研究和分析,以瞭解不同保險產品的價格、覆蓋範圍和服務品質。他們可以向客戶提供市場趨勢和最新的保險資訊,以説明客戶做出明智的決策。

是的,凡經 GinsMall 報價是免費的。此外,我們還提供免費的專業保險顧問服務,以確保您能夠獲得最合適的保險方案和建議。