全年⼯程保險計劃

⽅便 • 快捷 ! 助你更專⼼尋找⽣意

全年工程保險計劃是一種為建築或工程公司設計的保險方案,它允許公司在一年內為所有工程項目投保,而不需要為每個單獨的工程項目購買保險。它為公司提供了一個固定的保險費用,這樣公司就不必擔心市場波動導致的保險成本變化。由於保險費用是固定的,公司在投標新項目時可以更加進取和積極。此外,這種計劃還節省了公司為每個工程項目單獨購買保險所需的時間和精力,使得公司能夠更專注於工程本身和業務發展。總的來說,全年工程保險計劃為工程公司提供了一種更高效、更經濟的保險解決方案。

單次 vs 全年

單次工程與全年工程保險的選擇

單次工程保險是一種針對單一工程項目的保險方案,適合工程數量不固定或工程類型多樣的公司。以下是其三個主要特點:

單次工程保險的保費是根據該次工程的規模和風險而定,無需預繳未來工程的費用。

這意味著每次工程的保費獨立計算,適合工程數量不固定或工程類型多樣化的公司。

每次工程的保單內容可以根據具體需求進行調整,確保保險範圍與工程風險相匹配。

這種靈活性使得保險更具針對性,能夠更好地滿足不同工程的需求。

單次工程保險特別適合小型或不定期進行的工程,因為無需承擔全年保險的最低消費。

對於工程數量較少或工程規模較小的企業來說,這是一種更經濟的選擇。

全年工程保險是一種覆蓋全年所有工程項目的保險方案,適合工程量大且穩定的公司。以下是其三個主要特點:

全年工程保險的保費是固定的,不受市場波動影響,並且適用於全年內的所有工程。

這使得企業在投標時更容易預算保險成本,並能更靈活地制定報價策略。

全年工程保險無需為每單工程單獨報價,保單一經發出即可用於全年內的工程。

這大大節省了時間和行政成本,特別適合工程數量較多或工程頻繁的企業。

全年工程保險適合工程量大且穩定的公司,因為一次繳清保費後,全年內的工程都無需額外購買保險。

這對於需要頻繁進行工程項目的公司來說,是一種高效且經濟的選擇。

工程保費更化算

每單⼯程不設最低消費

保費的計算基於你一年內所有工程的總金額,這樣每項工程無需設定最低消費,從而降低您的保險成本。無論工程規模大小,自負額都是統一的,這意味著您不會因為工程的不同而面臨更高的自負額。我們提供的保險選項包括物料損毀保險 (Contractors All Risks – Section I – Material Damage)、第三者責任保險 (Contractors All Risks – Section II – Third Party Liability)及勞工保險 (Employees Compensation)。

保險證明 (Cover Note)

出單沒有任何難度

若您已購全年工程保險計劃,而管理處或業主等要求提供保單證明並將其名稱加入保險中,我們能夠為您每一項工程單獨立出保險證明 (Certificate),並將管理處或業主等的名稱納入其中,以滿足開工條件。這樣的做法不僅符合管理處的要求,也確保了您的工程項目能夠順利啟動,無需擔心保險事宜。我們提供的服務旨在讓您的工程管理更加流暢,減少繁瑣,讓您專注於工程進展。

投保流程

只需要4步,便可輕鬆購買全年工程保險

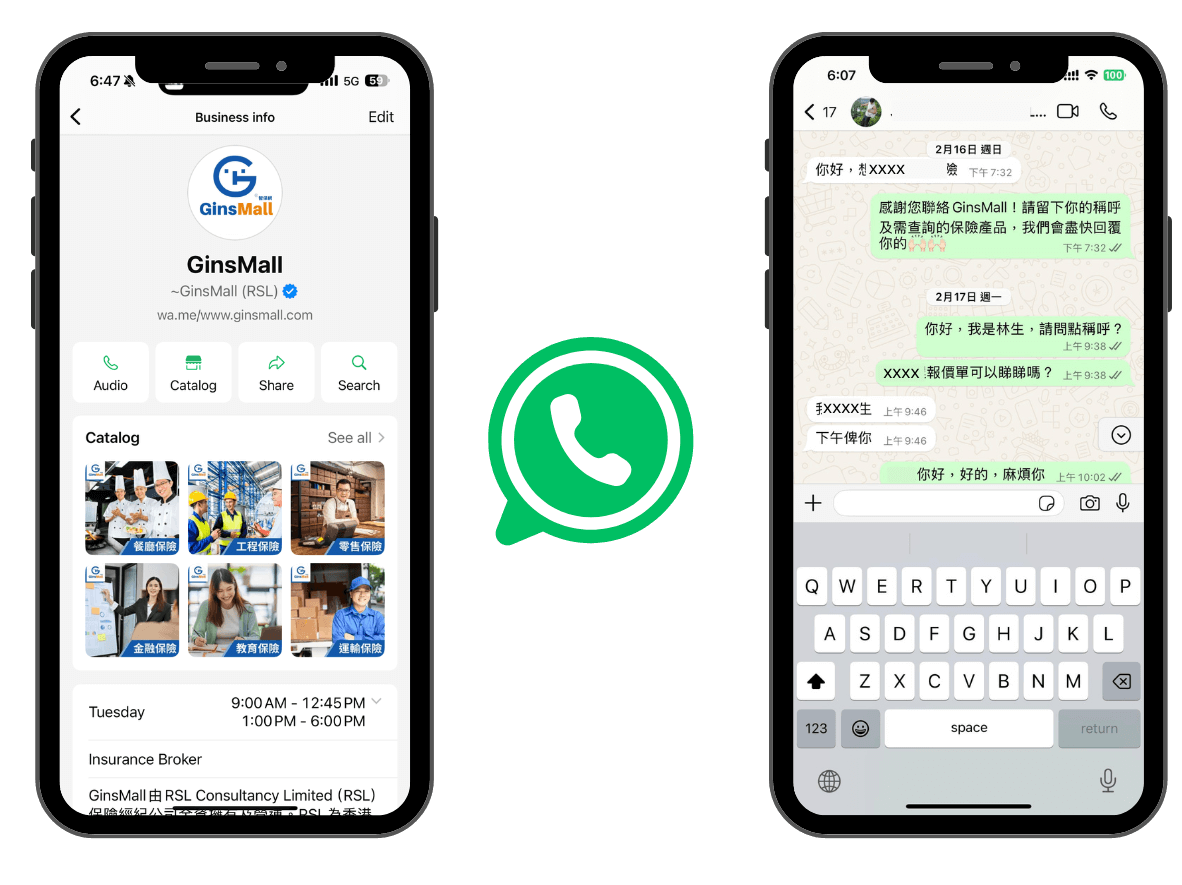

WhatsApp查詢

你可以透過 WhatsApp 查詢向我們全年工程保險保費或其他保險上的問題。你只需將相關資料(如工程內容、一年總工程金額、工程報價單等)發送至我們的 WhatsApp 號碼,我們便會有專業保險顧問為你服務。

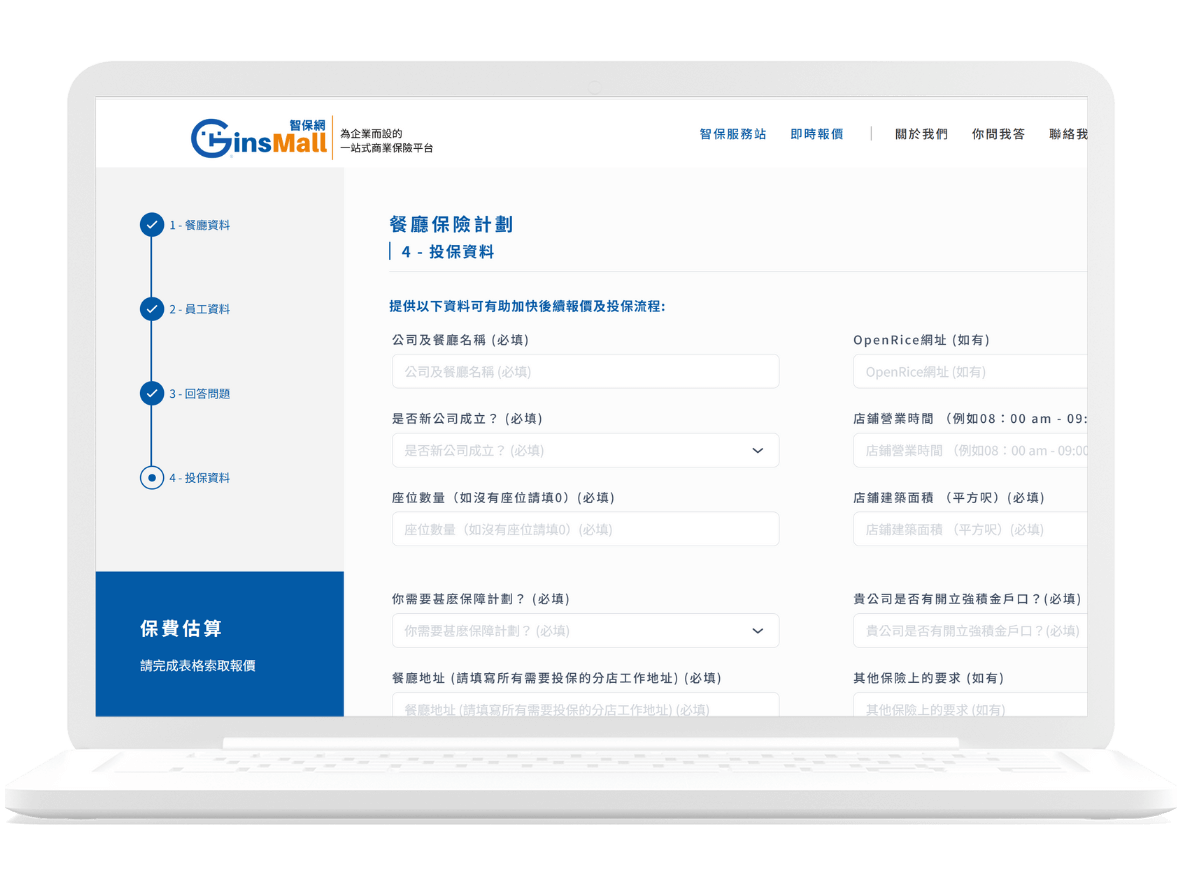

在網上登記查詢

自助網上登記查詢是一種快捷途徑,指定工程更可以即時索取估算保費。你只需登入我們的網站,填寫相關投保資料,系統便會自動計算並顯示保費金額。讓你心目中更有預算。

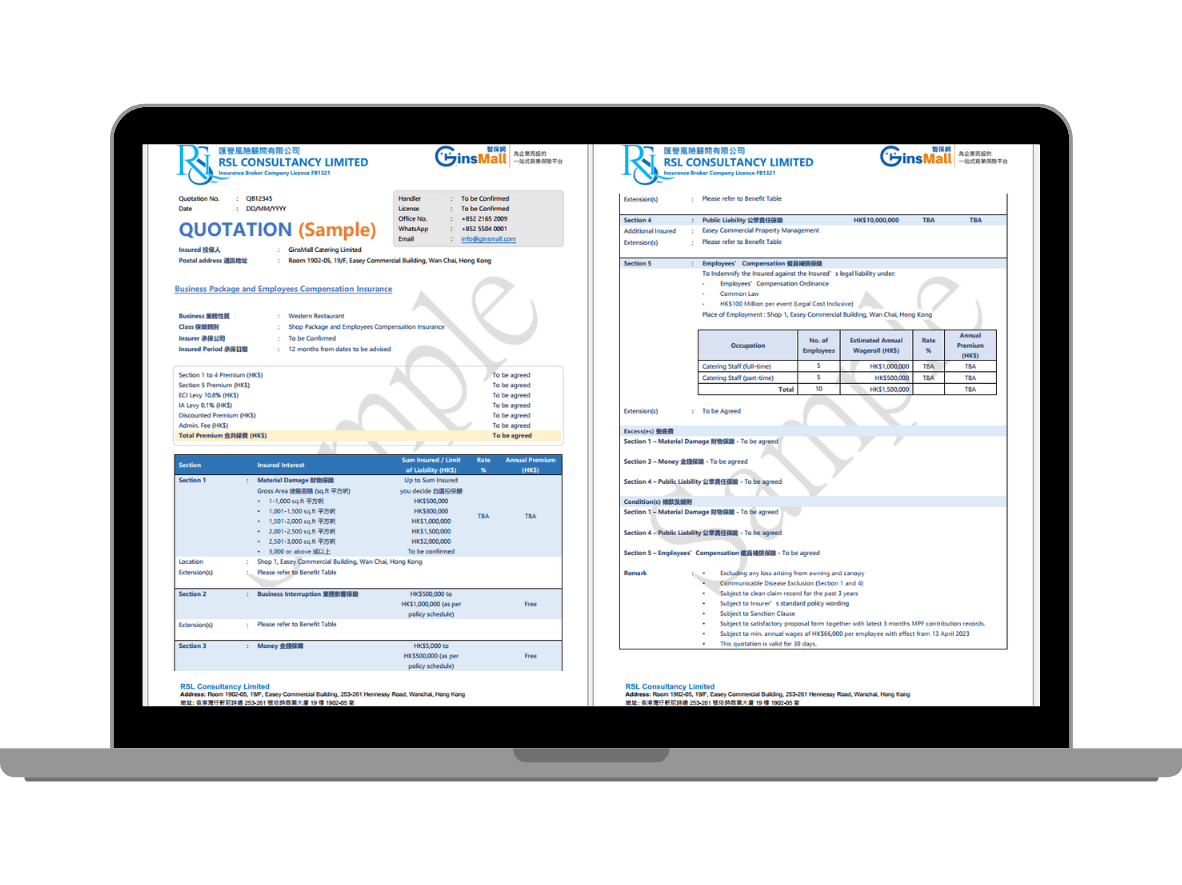

發出報價單

我們將會在2-3個工作天給你正式報價(如比較大型或複雜的工程,可能需要3-4個工作日)。報價單會列明詳細的保險條款,不保事項和保費等。

列明保險條款

我們的報價單會列明以下條款,讓你清楚明白條款內容:報價包括:受保的工程內容、最高的工程金額、工程期、最高賠償額 、特別條款或限制(如有)、額外擴展條款及不保事項等。

WhatsApp確認

當你確認我們發出的報價單後,你可以透過WhatsApp通知我們及提交以下資料進行投保,例如:簽署我們的報價單,提供BR副本及提供付款記錄等。

網上確認

當你確認我們發出的報價單後,你可以透過myGins確認我們及提交以下資料進行投保,例如:簽署我們的報價單,提供BR副本及提供付款記錄等。

電子保單

當我們收到付款後,我們會通知保險公司發出保單,如保險公司發出的是電子保單,我們便會電郵或WhatsApp保單給你作記錄,你也可以同時透過我們myGins查看保單。

實體保單

當我們收到付款後,我們會通知保險公司發出保單,如保險公司發出的是實體保單,我們便會郵寄保單到貴公司的通訊地址,你也可以同時透過我們myGins查看保單。

保單比較

購買全年工程保險的好與壞

我們的服務

GinsMall ~ 您的專業保險顧問

在商業運營中,風險無處不在。透過我們的平台,中小企業可以獲得針對性的保險方案,這些方案能夠有效減低潛在風險所帶來的經濟損失。無論是財物損失、業務中斷還是責任風險等,適當的保險配置能幫助企業降低風險成本,保障企業的長期穩定運行。

我們的專業團隊將根據不同企業的特點和需求,幫助客戶設計完善的風險管理方案。這包括對企業現有風險的評估、風險控制措施以及適合的保險產品的選擇。我們的目標是確保每一位客戶都能找到最符合其業務需求的保險解決方案,從而提升整體風險管理能力。

在保險理賠過程中,迅速且公正的處理對企業至關重要。我們致力於確保客戶在理賠上得到公平及公正的處理方案。我們提供清晰的指導和支持,幫助客戶在需要時獲得應得的賠償,減少理賠期間對企業運營造成的影響。

我們的專業團隊向客戶提供詳細的索賠指引,幫助客戶了解整個索賠流程及其要求。從索賠申請的準備工作開始,我們將指導您如何準備所需的索賠文件和證據,並確保您在索賠過程中清楚了解每一個步驟。這樣,客戶能夠以更自信的姿態面對索賠過程,減少因流程不明而產生的焦慮和困惑。

在工傷索賠的情況下,有效的溝通至關重要。我們將支援客戶與工傷僱員之間的有效溝通,協助收集和整理工傷索賠所需的文件,確保所有信息完整且準確。通過這一過程,我們旨在避免不必要的誤解和延誤,幫助客戶順利處理工傷案件,並促進僱主與僱員之間的和諧關係。

我們的團隊隨時準備為客戶提供專業的索賠建議,協助客戶釐清各種索賠情況的具體要求和最佳做法。如果有需要,我們還會協調保險公司聘用公證行及私家偵探,對案件進行調查,以確保索賠過程和索賠方案的公平公正。這種專業的支持不僅能幫助客戶提高索賠成功的機會,還能增強客戶對整個索賠過程的信任。

我們的保險服務不受限於單一保險公司,而是擁有來自多家公司的專業知識。這種靈活性使我們能夠根據客戶的具體需求,提供量身定制的保險建議。無論您需要勞工保險、財物保險還是責任保險,我們都能為您提供最新的市場資訊,幫助您做出明智的保險決策。這樣,您將能夠選擇最適合您的保險產品,享受更全面的服務。

在繁忙的商業環境中,時間就是金錢。我們的服務設計旨在幫助客戶節省管理保險的時間。客戶只需提供一次投保資訊,我們便能透過我們的網絡獲取多家保險公司的報價和保障細節。這樣,客戶無需逐間保險公司聯繫或填寫多份申請表,從而大大簡化了投保流程,讓您能夠更加專注於業務的其他重要方面。

我們與超過20間知名可靠的保險公司合作,這使我們能夠為客戶提供多樣化的選擇。客戶可以輕鬆比較不同保險公司的產品、保障範圍、條款和價格,並找到最適合的方案。這種靈活性不僅能讓客戶獲得最佳的價值,還能根據客戶的特定需求進行量身定制,確保每位客戶都能獲得最理想的保險保障。

制定策略

如何制定全年工程保險

制定一份合適的全年工程保單並非易事,需要考慮多個因素,如工程類型、工程額、工程期、使用工具以及第三者責任賠償額等。如何制定一份全面且有效的全年工程保單,以確保您的工程項目在保險保障下順利進行 ?

首先,您需要預計來年所接的工程類型。因為保單通常會設定限制,規定您所接的工程類型不可超過保單所規定的工程範圍。因此,明確工程類型是制定保單的第一步。

接下來,您應該估算哪一類工程的最高工程額會放在全年工程保單上。一旦超出該工程額,您便需要另購保險。保險公司通常會設置最高工程額上限,因此準確估算工程額至關重要。

您還需要估算會放置在全年工程保單上的最長工程期及保養期。如果工程超過預定的工程期,您可能需要另購保險或支付附加保費。因此,合理估算工程期和保養期是確保保單有效性的關鍵。

準確估算來年的總工程額是非常重要,因為這直接影響到您的保費。保單會根據您的工程額設定最低消費。如果您的工程額未達到保單訂立時的要求,已繳納的保費將無法退回。

在訂立保單時,保險公司會明確某些工程工具不能使用,如棚架、吊船等。因此,在投保前,您需要明確列出常用的工程工具。如果保險公司將這些工具列為除外責任條款,使用這些工具時將不受保障。

為何選擇 GinsMall?

為什麼選擇我們(保險經紀公司)而不是直接找代理人或保險公司?

客戶評價

看看客戶對我們都有什麼評價?

作為一家專注於住宅裝修工程的公司,我們對工程保險的要求不高,但你們都繼續提供了專業且度身定制的保險方案。你們不僅詳細解釋了每一項條款,還幫助我們選擇了最適合的保險組合,確保我們的裝修項目得到全面保障。你們的服務非常細心,讓我們感到非常安心!

我們公司主要承接保安系統工程,在保險上經常需要各大業主或管理處要求。你們不僅為我們提供了專業的保險建議,還根據我們的預算和需求,設計了最合適的保險方案。你們的團隊耐心解答了我們的所有疑問,讓我們對你們的服務充滿信心!

在保養維護工程中,保險安排至關重要。你們為我們提供了全面的保險解決方案,不僅提供了全年工程保險,還根據我們的工程特點進行了定制化調整。你們的專業服務和細心態度讓我們感到非常放心,我們非常感謝你們的支持!

常見問題

對全年工程保險有很多疑問?我們一一解答

因為這些數據可以幫助保險公司評估風險,並根據實際情況制定合適的保單內容,確保保險範圍與工程需求相配合的。

如果工程超過保單的限制,必須另外購買單次工程保險。如果只是稍微超出限制,可以與我們和保險公司商討是否能夠調整保單內容。

最低消費是指保單設定的最低保費,即使最終營業額未達到投保額,保費也不可退回。如果營業額超過投保額,保險公司有權追回差額。

因為保單會根據工程類型、工程期及工程額等設定限制和保費,準確的預估可以避免保單不符合實際需求,並確保保費合理。

因為這些條款會影響保單的保障範圍,如果忽略這些條款,可能會導致某些工程或工具不在保障範圍內,從而影響保險的有效性。

保費固定讓投標時更容易預測保險成本,從而可以更進取地制定投標價格,提升競爭力。

自負額統一意味著無論工程大小,自負額都相同,這簡化了保險管理,並避免了因工程不同而產生的自負額波動。

一個潛在壞處是需一次繳付一年保單的最低消費。如果全年工程額不足,保險成本會相對增加,因為保費是基於預估的全年工程額計算的。

全年工程保險對每單小型工程不設最低消費,這使得小型工程的保險成本更加靈活和經濟。

如果工程超出保單限制,需要另外購買單次工程保險。這可能增加額外的保險成本和管理複雜性。

1.選擇所查詢的保險產品後,在網上平台輸入基本資料

2.立即獲取初步報價單

3.註冊 / 登入帳戶內辨理投保手續,或於網上填寫資料直接提交你的投保申請

指定保險1小時內即可獲取初步報價單。

確定報價及提交所需申請文件後,我們的團隊會在1-2個工作天內完成審核,一經批核,我們便會以電郵/WhatsApp方式通知你,最快可於1個工作天內確認您的保單起保日期。

客戶需要透過我們的網上系統 / WhatsApp完成投保程序,但我們專業的顧問團隊會隨時為你提供協助。

歡迎透過以下途徑與我們聯絡:

電郵:info@ginsmall.com

WhatsApp:5504 0001

辦公時間:星期一至星期五:上午9時至下午6時

星期六、日及公眾假期:休息

我們都會盡力確保所有投保或查詢過程及個人資料都保密及安全,當您提交資料後,我們會使用電郵或WhatsApp聯絡您,而後續的查詢、報價、投保均經過WhatsApp / 電郵或會員系統加密處理 (個人保險產品除外)。

GinsMall網上保險平台由RSL Consultancy Limited(RSL)保險經紀公司全資擁有及營運。RSL是一間獲香港香港保監局認可的持牌保險經紀公司(牌照號碼:FB1321)及保險顧問聯會(HKCIB)會員(登記號碼: 0570),風險管理和理賠顧問公司。

RSL是一間獲香港香港保監局認可的持牌保險經紀公司(牌照號碼:FB1321)及保險顧問聯會(HKCIB)會員(登記號碼: 0570),風險管理和理賠顧問公司。

相較於傳統的保險經紀公司,RSL/GinsMall不僅僅以追求最低保費為主要目標。我們的主要目標是幫助客戶深入了解其風險並設計完善的風險管理方案,以降低風險成本。同時,我們確保客戶在理賠時能夠獲得迅速、公平和公正的處理方案。

保險諮詢 – 我們與客戶合作,瞭解他們的需求和風險情況,並提供專業的保險諮詢。他們可以解釋不同類型的保險政策、保險條款和保險費用,並説明客戶瞭解適合他們的保險需求。

保單管理 – 一旦保險購買完成,保險經紀公司可以説明客戶管理他們的保單。他們可以提供保單影本、更新保單資訊、處理保單變更請求,並協助客戶處理保單索賠。

風險評估 – 保險經紀公司可以對客戶的風險狀況進行評估,並提供相應的風險管理建議。他們可以説明客戶制定風險管理策略,以減少潛在的風險和損失。

市場分析 – 保險經紀公司會對保險市場進行研究和分析,以瞭解不同保險產品的價格、覆蓋範圍和服務品質。他們可以向客戶提供市場趨勢和最新的保險資訊,以説明客戶做出明智的決策。

是的,凡經 GinsMall 報價是免費的。此外,我們還提供免費的專業保險顧問服務,以確保您能夠獲得最合適的保險方案和建議。